Wirtschaftliche Aussichten: Schwäche und Divergenz in Sicht

In diesem Jahr feiert die Londoner Niederlassung von PIMCO den 25. Jahrestag ihrer Eröffnung. Heute ist Großbritannien das zweitgrößte Asset-Management-Zentrum der Welt und beheimatet den zweitgrößten Handelsplatz von PIMCO, was die Bedeutung unseres internationalen Kundenstamms unterstreicht. London ist unser Hauptsitz für die Region Europa, Nahost und Afrika (EMEA), in der mittlerweile acht Niederlassungen angesiedelt sind.

Dass an diesem Ort nun das erste Cyclical Forum außerhalb der USA ausgerichtet wurde, hat einige der Hauptziele unseres Forumsprozesses vorangebracht – etwa die Förderung einer globalen Denkweise und die Infragestellung unserer eigenen Annahmen und Vorurteile.

Vor einem Jahr stand der britische Markt für verbindlichkeitsorientierte Anlagen (Liability-Driven Investments; LDI) vor einer Krise, die begann, als die britische Regierung ungedeckte Ausgabenerhöhungen vorschlug. Damit stieß sie einen Abverkauf britischer Staatsanleihen, sogenannter Gilts, an und schickte das britische Pfund auf Talfahrt.

In unserem langfristigen Ausblick „Wirtschaftliche Nachbeben“ vom Juni 2023 konstatierten wir, dass die LDI-Krise mit Blick auf langfristige globale Finanzierungsprobleme wie der berühmte Kanarienvogel im Kohlebergwerk eine Warnung sein könnte. Dies ist zurzeit besonders relevant, da die Regierungen in aller Welt mit einer wachsenden Schuldenlast zu kämpfen haben. Dazu gehören auch die USA – der weltweit größte Emittent von Staatsanleihen –, denen die Ratingagentur Fitch im August die AAA-Bonitätsnote entzog. Als wir diese und andere Themen bei unserem Forum diskutierten, konnten wir uns glücklich schätzen, Sir Charles Bean, den ehemaligen Vizechef der Bank of England, als Gastredner zu haben.

Während der Veranstaltungsort dazu beitrug, andere Märkte außerhalb der USA stärker ins Rampenlicht zu rücken, nutzten wir unser Cyclical Forum auf die gleiche Weise wie immer: um die neuesten Chancen und Risiken in der Wirtschafts- und Investmentlandschaft zu diskutieren und einen Ausblick für die nächsten sechs bis zwölf Monate zu entwickeln. Im Ergebnis stehen fünf zentrale Wirtschaftsthemen.

1) Die Resilienz und die finanzpolitische Unterstützung dürften schwinden, wenn die Bremswirkung der Geldpolitik einsetzt

Wie Milton Friedman einst feststellte, entfaltet die Geldpolitik ihre Wirkung mit „langen und unterschiedlichen Verzögerungen“. Das Gleiche gilt unserer Meinung nach für die Finanzpolitik. So war die robuste konjunkturelle Entwicklung in diesem Jahr primär der expansiven Finanzpolitik zu verdanken: Das US-Defizit weitete sich aus, und die Haushalte verfügten infolge der pandemiebedingten Konjunkturmaßnahmen über reichlich Ersparnisse.

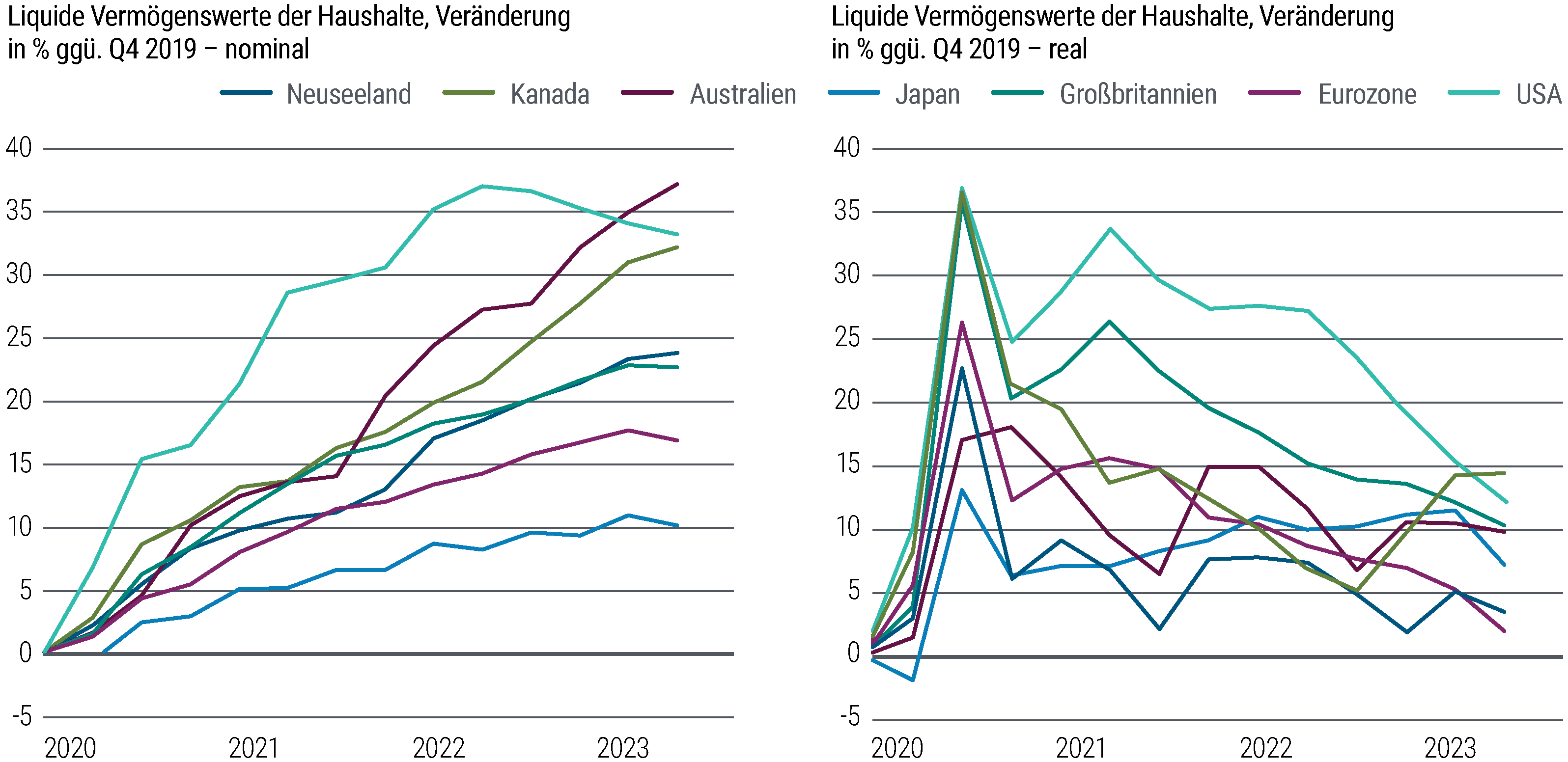

Dieser Rückenwind dürfte jedoch bald nachlassen. Die US-Fiskalpolitik wird einen restriktiven Kurs einschlagen, während die zuletzt erhöhte Inflation den realen Wert des Vermögens untergräbt – auch jenen der überschüssigen Ersparnisse, die sich bei den privaten Haushalten infolge der pandemiebedingten Hilfszahlungen angesammelt haben. Wie unsere Analyse zeigt, sollte der reale Wert der liquiden Mittel, die sich während der Pandemie bei den privaten Haushalten angehäuft haben (siehe Abbildung 1), über unseren konjunkturellen Horizont abnehmen.

Abbildung 1: In den Industrieländern dürften die liquiden Mittel der Haushalte nach den postpandemischen Höchstständen real zurückgehen

Wenn die finanzpolitische Unterstützung nachlässt, verstärkt sich die Bremskraft der restriktiveren Geldpolitik. Wie wir in unserem langfristigen Ausblick herausgestellt haben, dürfte jedwede künftige Unterstützung der Fiskalpolitik durch die hohe Verschuldung begrenzt sein sowie durch die Rolle, die den Konjunkturpaketen beim Anheizen der Inflation nach der Pandemie zukam.

Zugegeben – es gibt auch Faktoren, die die Wirkung der Geldpolitik zum jetzigen Zeitpunkt abschwächen könnten. Der Privatsektor ist im Besitz umfangreicher Barmittel, die hohe Zinsen einbringen. Außerdem durchleben wir die erste große Straffungsrunde, in der die Zentralbanken Zinsen auf Bankreserven zahlen.

Zudem folgt die Zinsstrukturkurve einem umgekehrten Verlauf, womit kurzfristige Schuldtitel eine höhere Rendite abwerfen als langfristige. Das kommt dem Nettozinseinkommen der Haushalte zugute, die für gewöhnlich Vermögenswerte mit kurzer Laufzeit und Verbindlichkeiten mit langer Laufzeit halten.

Darüber hinaus haben Haushalte wie Unternehmen die Laufzeit ihrer Verbindlichkeiten verlängert, wodurch der Zinsanstieg nur allmählich durchschlägt. Und da die Zentralbanken umfangreiche Anleihenkäufe getätigt haben, müssen nun auch die Regierungen einen größeren Teil der jüngsten Kursverluste bei Anleihen auffangen.

Trotz allem glauben wir, dass uns eine konjunkturelle Abkühlung bevorsteht. Im nächsten Jahr ist mit einem Anstieg der Arbeitslosigkeit zu rechnen, wodurch es zu einer Normalisierung der Zentralbankzinsen in Richtung ihrer neutralen Niveaus kommen sollte.

2) Wachstum und Inflation haben ihren Höhepunkt erreicht

Die Weltwirtschaft – angeführt von den USA – legt eine bemerkenswerte Resilienz an den Tag, obwohl sie einen der rasantesten Straffungszyklen der modernen Geschichte durchläuft. Dies wirft Fragen zur Wirksamkeit der Geldpolitik auf.

Wir diskutierten darüber, ob es möglich sein könnte, dass die Wirkung der Geldpolitik infolge der Pandemie und der damit verbundenen politischen Reaktion nun mit noch größerer Verzögerung eintritt oder ob eine weitere Straffung erforderlich sein wird, was vielleicht durch den Anstieg des neutralen langfristigen Realzinses bedingt ist. (Der neutrale Zins bzw. r* ist der geschätzte Zinssatz, der auf lange Sicht mit einer voll ausgelasteten Volkswirtschaft und dem Inflationsziel vereinbar ist.)

Wir kamen zu dem Ergebnis, dass es sich primär um eine Verzögerung handelt. Aus unserer Sicht hat das Wachstum seinen Höhepunkt erreicht, und die aktuelle Resilienz dürfte sich in Schwäche umwandeln, wenn das Wachstum im weiteren Jahresverlauf und zum Jahreswechsel 2024 hin geringer ausfällt.

Schon bald wird finanzpolitischer Gegenwind aufkommen – vor allem in den USA. Zugleich halten wir den geldpolitischen Mechanismus noch immer für wirksam, was sich in der sichtlichen Verlangsamung des Kreditwachstums und der bedeutenden Straffung der Kreditvergabestandards von Banken zeigt.

In unseren Augen wird die Widerstandskraft einer Schwäche weichen, wenn sich das Gesamtwachstum später in diesem Jahr sowie Anfang 2024 verlangsamt.

Die Inflation hat nach unserem Dafürhalten ebenfalls ihren Höhepunkt erreicht. So haben sowohl die Gesamt- als auch die Kerninflation ihren Gipfel in den meisten Industrieländern hinter sich gelassen, wenn auch auf unterschiedlichen Niveaus. Die rigide Lohninflation sollte der Kerninflation aber noch länger eine Stütze bieten, sofern der Arbeitsmarkt keine Schwäche zeigt. Nach unserer Prognose dürfte die Kerninflation in den USA und Europa per Ende 2024 im Bereich von 2,5 bis 3,0 Prozent rangieren. Dabei sollte der Preisauftrieb durch das rückläufige Wachstum und die zunehmende Arbeitslosigkeit zusehends gehemmt werden, was auch durch andere Faktoren unterstützt wird.

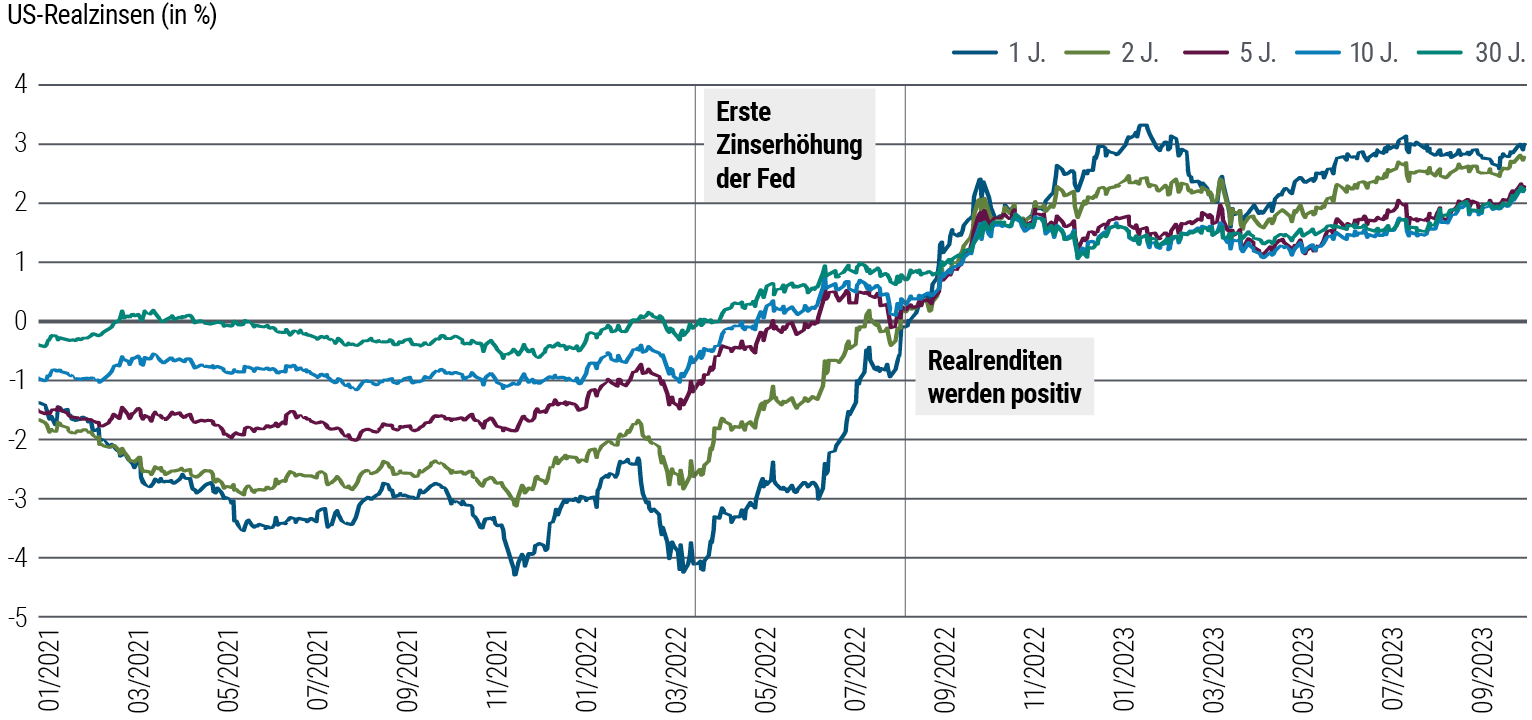

Abbildung 2: In den USA liegen die Realzinsen erst seit Ende 2022 über null

3) Eine sanfte Landung wäre eine Anomalie

An dieser Stelle sei auf die historische Seltenheit hingewiesen, mit der eine Zentralbank eine sanfte Landung bewerkstelligen oder eine Rezession abwenden konnte, wenn die Inflation zu Beginn eines Zyklus hoch war.

In diesem Zusammenhang haben wir 140 Straffungszyklen in verschiedenen Industrieländer von den 1960er-Jahren bis heute analysiert. Wann immer eine Zentralbank ihre Leitzinsen um 400 Basispunkte (Bp) oder mehr angehoben hat – was im aktuellen Zyklus mehrfach der Fall war, unter anderem seitens der US-Notenbank (Fed), der Europäischen Zentralbank (EZB) und der Bank of England (BOE) –, mündete das Ganze fast jedes Mal in einer Rezession.

Das Bemerkenswerte ist, dass sich die Konjunktur in vergangenen Zinserhöhungszyklen oftmals besser entwickelte, wenn diese mit einer Angebotssteigerung einhergingen. Hier könnte die postpandemische Normalisierung der Lieferketten Abhilfe schaffen, ebenso wie ein möglicher KI-gestützter Produktivitätsschub. Inwieweit diese Faktoren über unseren konjunkturellen Horizont zur Steigerung der Produktivität beitragen, bleibt jedoch abzuwarten.

Weitere Hilfestellung könnten die günstigen Ausgangsbedingungen der Haushalts- und der Unternehmensbilanzen sowie die proaktive Politik zur Finanzstabilität leisten – man denke nur an die Interventionen der BOE während der LDI-Krise oder an die rasche Ausweitung der Bankgarantien durch die US Federal Deposit Insurance Corporation (FDIC) unter den außergewöhnlichen Umständen, die Anfang des Jahres vorherrschten. Diese Maßnahmen konnten eine Rezession bis dato erfolgreich abwenden.

Wie die Geschichte nahelegt, bergen straffe Finanzbedingungen indessen ein hohes Risiko für Finanzmarktunfälle, insbesondere in anfälligen Marktbereichen wie Privatfinanzierungen, Gewerbeimmobilien und Bankdarlehen.

Ferner bestehen auch Risiken im Zusammenhang mit China. Die Erholung der Volksrepublik verlief schwächer als erwartet, da sie durch den Immobilienmarkt belastet wurde. Nach Angaben der nationalen Statistikbehörde Chinas sind die Wohnungsbauinvestitionen, bei denen mit einer Stabilisierung gerechnet wurde, im August um 7,5 Prozent gegenüber dem Vorjahr gesunken.

Um den chinesischen Immobiliensektor und die breitere Wirtschaft zu stabilisieren, sind vermutlich weitere Konjunkturimpulse nötig. Dabei besteht die Gefahr, dass die Anreizpolitik nicht ausreicht oder nicht schnell genug umgesetzt wird. In einem Abwärtsszenario könnte sich das Wachstum im Jahr 2024 weiter verlangsamen (auf 3,0 Prozent, verglichen mit unserer aktuellen Basisschätzung von 4,4 Prozent). Dies würde auch die chinesische Nachfrage nach globalen Gütern und Dienstleistungen verringern und die Weltwirtschaft belasten.

Die chinesische Regierung verfügt noch immer über die Kapazitäten und die Instrumente, um ein solches Abwärtsszenario abzuwenden. Entsprechend gehen wir davon aus, dass das Wachstum durch eine Fortsetzung der expansiven Geldpolitik gestützt wird.

Eine weitere finanzpolitische Hilfestellung, und damit verbunden ein größeres Defizit der Zentralregierung und umfangreichere Emissionen von Sonderanleihen durch die Kommunalverwaltungen, könnten dazu beitragen, die Binnennachfrage über Infrastrukturinvestitionen oder Steuererleichterungen anzukurbeln. Des Weiteren halten wir eine weitere Senkung des chinesischen Leitzinses, der aktuell bei 2,65 Prozent steht, für wahrscheinlich. Schließlich plädierte die Regierung unlängst für mehr antizyklische gesamtwirtschaftliche Maßnahmen, um einen kräftigen Wirtschaftsabschwung zu verhindern.

4) Das Rezessionsrisiko scheint höher zu sein, als von den Märkten eingepreist

Unser Basisszenario beinhaltet ein unterdurchschnittliches Wachstum und eine rückläufige Inflation. Demgegenüber scheinen die Märkte – und insbesondere riskante Vermögenswerte – eine „makellose Disinflation“ einzupreisen, bei der das Wachstum solide bleibt und die Kerninflation sich recht schnell in Richtung der Zentralbankziele bewegt. Darin spiegelt sich aus unserer Sicht möglicherweise Selbstgefälligkeit wider.

Wir erwarten, dass das Wachstum der Industrieländer in den kommenden Quartalen unterschiedlich stark einbricht, wobei die zinssensitivsten Nationen am schlechtesten abschneiden sollten. Europa und das Vereinigte Königreich scheinen wegen ihrer Handelsbeziehungen mit China und der anhaltenden Auswirkungen des Energieschocks auf die Geschäfts- und Investitionsbedingungen anfälliger zu sein. Auch das US-Wachstum dürfte sich verlangsamen und zwischen Stagnation und leichter Rezession schwanken.

Zugleich dürften die Arbeitslosenquoten stärker zulegen, als sowohl der Konsens als auch die Zentralbanken es nahelegen – und zwar um rund einen Prozentpunkt mehr in den USA und geringfügig mehr in Europa.

5) Die Geldpolitik dürfte verschiedene Richtungen einschlagen

Das Ausmaß der zu erwartenden konjunkturellen Abkühlung bleibt ungewiss und wird von Volkswirtschaft zu Volkswirtschaft unterschiedlich ausfallen.

Dabei bedeutet der eher verhaltene Rückgang der Inflation, dass die Zentralbanken wohl kaum zur Rettung eilen werden, um das Wachstum wieder anzukurbeln. Auch wenn die großen Zentralbanken – darunter die Fed, die EZB und die BOE – unserer Ansicht nach am oder kurz vor dem Ende ihrer Straffungszyklen stehen, ist zu erwarten, dass sie mit Zinssenkungen wegen ihres Mandats zur Inflationskontrolle vorsichtig umgehen werden.

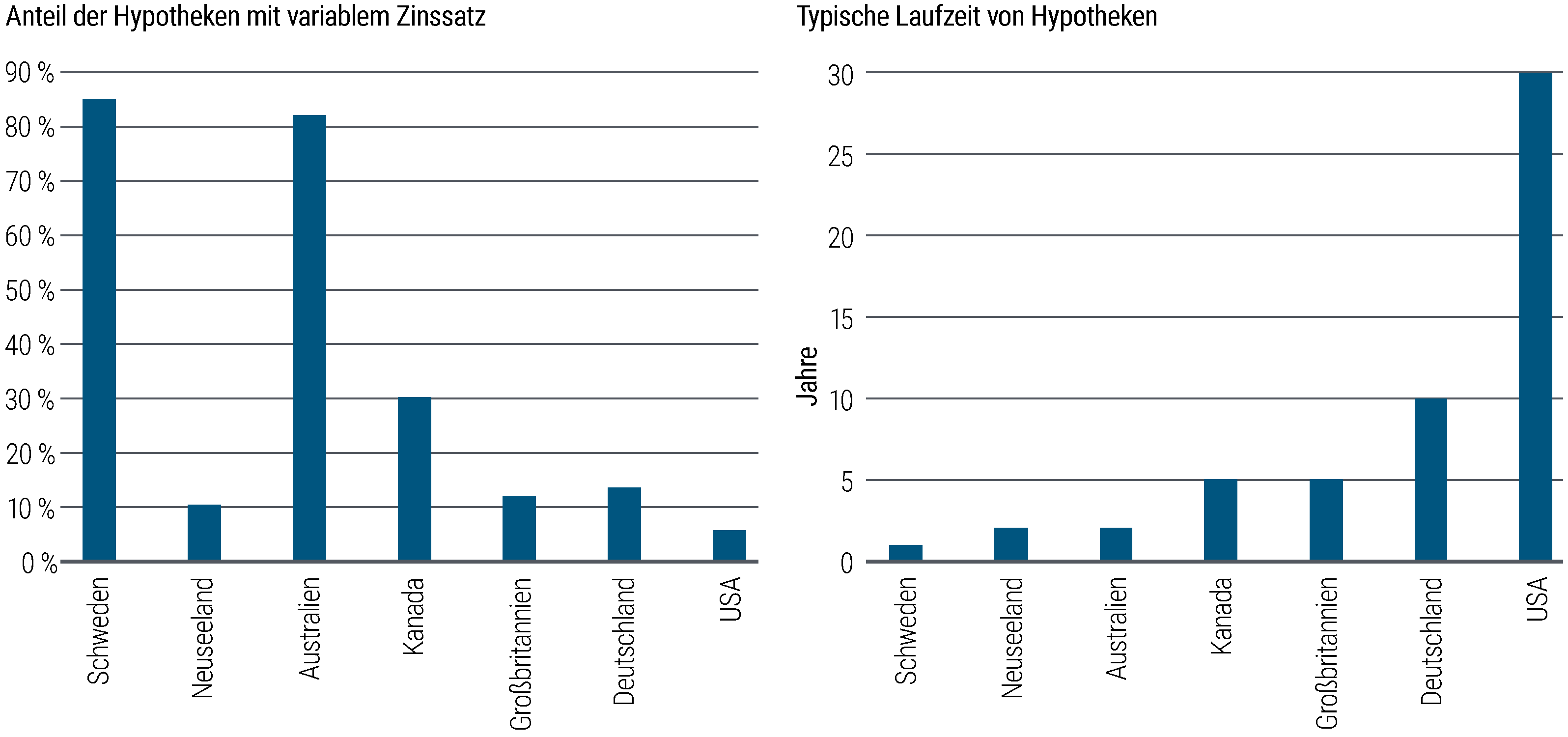

Hier könnten die Entwicklungen jedoch deutlich auseinanderlaufen. So könnte sich in Volkswirtschaften mit einer höheren Zinssensitivität, darunter Australien, Neuseeland und Kanada, ein ganz anderes Bild abzeichnen, wo die Verschuldung der privaten Haushalte und der Umfang von Hypotheken mit variablem Zinssatz gemeinhin höher sind (siehe Abbildung 3). Entsprechend könnten sich die dortigen Zinsen rascher normalisieren, als die Marktpreise es vermuten lassen.

Abbildung 3: Je nach Land sind Hypotheken mitunter ganz unterschiedlich strukturiert

Was die übrigen Länder angeht, ist mit weiteren Zinssenkungen der chinesischen Notenbank (PBOC) zu rechnen, wenn auch nur in Maßen. Die Bank of Japan (BOJ) dürfte sich hingegen dem Trend widersetzen und ihren Leitzins im nächsten Jahr anheben, was dem stärkeren Preisauftrieb als in der Vergangenheit zuzuschreiben ist.

Unter den Schwellenländern könnten die Entwicklungen deutlich auseinandergehen, da eher orthodoxe Zentralbanken – unter anderem in Brasilien und Mexiko, die ihre Zinsen frühzeitig (und in vielen Fällen noch vor der US-Notenbank) angehoben haben – in der Lage sein werden, ihre Geldpolitik recht schnell zu lockern. Demgegenüber dürften andere Zentralbanken, etwa in Polen und in der Türkei, stärker eingeschränkt sein.